Biên bản kiểm kê tài sản được sử dụng để ghi chép lại toàn bộ quá trình kiểm kê tài sản của một đơn vị. Đây là văn bản có giá trị pháp lý cao được sử dụng để làm căn cứ xác định giá trị tài sản, giải quyết các tranh chấp và khiếu nại liên quan đến tài sản. Trong bài viết này, hãy cùng Tân Hưng Hà tìm hiểu nội dung, các file mẫu và lưu ý khi xây dựng biên bản kiểm kê tài sản doanh nghiệp. Hãy theo dõi ngay nhé!

1. Khi nào cần sử dụng biên bản kiểm kê tài sản?

Căn cứ theo Điều 40 Luật Kế toán 2015 quy định thời điểm doanh nghiệp cần tiến hành kiểm kê tài sản:

- Cuối mỗi kỳ kế toán năm.

- Các đơn vị kế toán trải qua các biến động như chia, tách, hợp nhất, sáp nhập, giải thể, chấm dứt hoạt động, phá sản hoặc bán hoặc cho thuê tài sản.

- Các đơn vị kế toán thay đổi loại hình hoặc hình thức sở hữu.

- Doanh nghiệp bị chịu ảnh hưởng của các sự kiện bất thường như hỏa hoạn, lũ lụt và thiệt hại khác.

- Doanh nghiệp cần đánh giá lại tài sản theo quyết định của cơ quan nhà nước có thẩm quyền.

- Các tình huống khác theo quy định của pháp luật hiện hành.

2. Nội dung cơ bản của một mẫu biên bản kiểm kê

Kiểm kê tài sản là quá trình kiểm tra và đánh giá chi tiết về tất cả các tài sản mà doanh nghiệp sở hữu trong khoảng thời gian cụ thể để đối chiếu với sổ kế toán. Nội dung của một biên bản kiểm kê tài sản bao gồm các thông tin sau:

Thông tin về đơn vị kiểm kê và đơn vị được kiểm kê:

- Tên đơn vị kiểm kê: ghi tên đầy đủ của đơn vị được giao nhiệm vụ kiểm kê tài sản.

- Tên đơn vị được kiểm kê: ghi tên đầy đủ của đơn vị có tài sản được kiểm kê.

- Địa chỉ của đơn vị kiểm kê và đơn vị được kiểm kê: ghi địa chỉ cụ thể của từng đơn vị.

- Ngày, tháng, năm kiểm kê: ghi ngày, tháng, năm thực hiện kiểm kê tài sản.

Danh mục tài sản được kiểm kê:

- Mã tài sản: ghi mã tài sản theo quy định của đơn vị.

- Tên tài sản: ghi tên đầy đủ của tài sản được kiểm kê

- Số lượng: ghi số lượng tài sản thực tế.

- Nguyên giá: ghi nguyên giá của tài sản theo sổ kế toán.

- Giá trị còn lại: ghi giá trị còn lại của tài sản theo sổ kế toán.

Kết quả kiểm kê tài sản:

- Số lượng tài sản thực tế: ghi số lượng tài sản thực tế được kiểm kê.

- Giá trị tài sản thực tế: ghi giá trị tài sản thực tế được kiểm kê.

- Chênh lệch giữa số lượng và giá trị tài sản thực tế so với số liệu kế toán: ghi chênh lệch giữa số lượng và giá trị tài sản thực tế so với số liệu kế toán.

Chữ ký của các thành viên ban kiểm kê, kế toán trưởng và giám đốc doanh nghiệp:

Sau khi kiểm kê xong, ban kiểm kê cần ký tên xác nhận vào biên bản kiểm kê tài sản. Kế toán trưởng và giám đốc doanh nghiệp cũng cần ký tên xác nhận để làm căn cứ cho việc ghi sổ kế toán.

3. Các mẫu biên bản kiểm kê tài sản theo Quy định

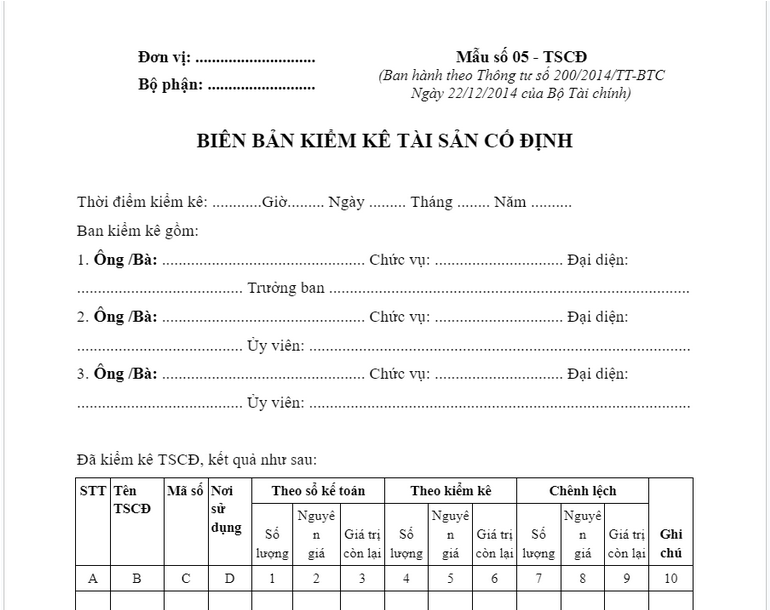

3.1. Mẫu biên bản kiểm kê tài sản cố định theo Thông tư 200

Mẫu biên bản kiểm kê tài sản cố định này được ban hành kèm theo Thông tư 200/2014/TT-BTC, áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Mẫu biên bản này được sử dụng để ghi chép lại toàn bộ quá trình kiểm kê tài sản cố định của một đơn vị.

Tham khảo: [Tanhungha] Biên bản kiểm kê quỹ tiền mặt theo Thông tư 200

3.2. Mẫu biên bản kiểm kê quỹ tiền mặt theo Thông tư 133

Biên bản kiểm kê quỹ tiền mặt này là văn bản được ban hành kèm theo Thông tư 133/2016/TT-BTC, áp dụng đối với các doanh nghiệp áp dụng chế độ kế toán theo Thông tư 133. Mẫu biên bản này được sử dụng để ghi chép lại toàn bộ quá trình kiểm kê quỹ tiền mặt của một đơn vị.

Tham khảo: [Tanhungha] Biên bản kiểm kê quỹ tiền mặt theo Thông tư 133

4. Hướng dẫn cách điền biên bản kiểm kê tài sản

Hướng dẫn kế toán viên về cách điền biên bản kiểm kê tài sản cố định như sau:

- Góc trên bên trái của Biên bản kiểm kê tài sản cố định cần ghi rõ tên đơn vị (hoặc đóng dấu đơn vị) và bộ phận sử dụng.

- Dòng “Theo sổ kế toán” cần dựa trên số liệu từ sổ kế toán tài sản cố định và phải ghi cả ba chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1, 2, 3.

- Dòng “Theo kiểm kê” phải dựa trên kết quả kiểm kê thực tế để ghi chi tiết về từng đối tượng tài sản cố định, cũng phải ghi cả ba chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 4, 5, 6.

- Dòng “Chênh lệch” cần ghi số chênh lệch thừa hoặc thiếu dựa trên ba chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 7, 8, 9.

5. Một số lưu ý khi sử dụng biên bản kiểm kê tài sản

Khi điền biên bản kiểm kê tài sản, doanh nghiệp cần tuân theo các lưu ý quan trọng sau đây để đảm bảo tính chính xác và minh bạch trong quá trình kiểm kê:

Ghi thông tin tài sản đầy đủ và rõ ràng: Đảm bảo rằng tất cả các thông tin trên biên bản được ghi đầy đủ và rõ ràng. Thông tin về tài sản bao gồm tên, số lượng, đơn vị tính, giá trị, và tình trạng cần được trình bày một cách chi tiết.

Kiểm kê chính xác và khách quan: Quá trình kiểm kê tài sản cần phải diễn ra một cách chính xác và khách quan. Người kiểm kê cần xác định số lượng và giá trị tài sản dựa trên sự quan sát trực tiếp và sự đo lường chính xác.

Xác nhận chênh lệch thực tế so với sổ sách: Nếu có sự chênh lệch giữa số lượng hoặc giá trị tài sản thực tế và số liệu trong sổ sách kế toán, cần ghi chú rõ ràng về sự chênh lệch này. Điều này giúp xác định nguyên nhân của sự chênh lệch và có kế hoạch để điều chỉnh.

Ghi chú về tình trạng tài sản: Nếu có bất kỳ tài sản nào có tình trạng không bình thường hoặc cần bảo trì/sửa chữa, cần ghi chép rõ ràng về điều này trong biên bản.